No2.自己創設のれんとは

1.のれんとは?

のれんとは、自社企業が、他企業と比べて有する優位性(=超過収益力)を金額で表したものです。

2.自己創設のれんとは?

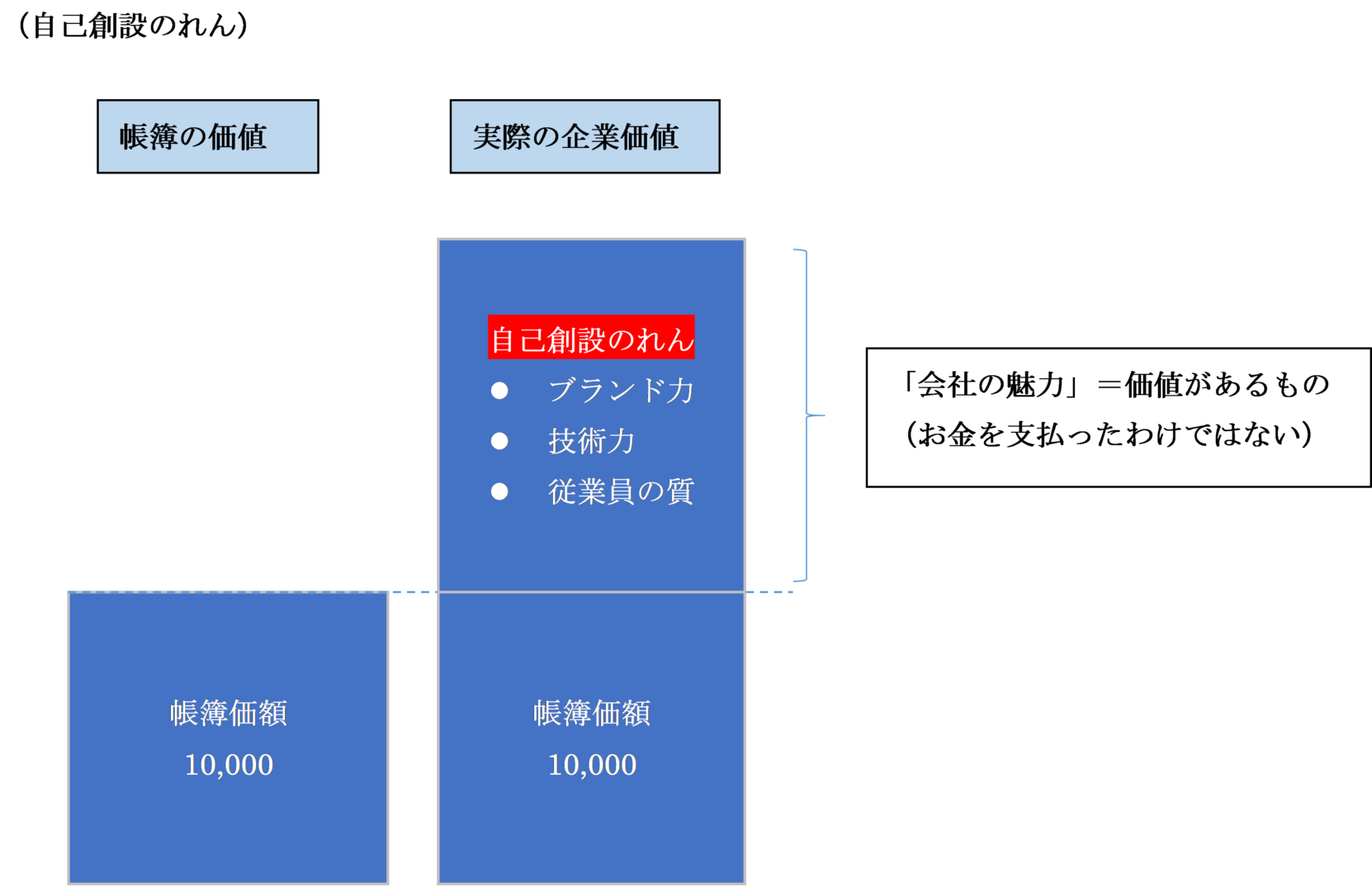

自社で、長年内部につちかわえてきた「ブランドや価値」のことを「自己創設のれん」といいます。

自己創設のれんは、目には見えませんが、企業が収益を獲得するのに貢献している資産ですね。

例えば、信用力・優秀な技術・ブランド力などがあげられます。しかしながら、自己創設のれんは、会計上は、評価して貸借対照表に資産計上することはできません。

なぜなら、企業が自ら会社の価値を自己評価したら、主観的にいくらでも計上できてしまいます。

客観的に貨幣価値で評価することができない「自己創設のれん」は、会計上は資産計上が認められません。

3.他社の「のれん」は?

M&A等により、他社の「のれん」に対して対価を支払った場合には、「のれん」の計上が認められます(他社創設のれん)。

なぜなら、買収等により支払われる購入対価は、他社の「のれん」を評価したうえで、金額が決定されるはずなので、客観的評価が可能だからなんですね。

<< 前の記事「レバレッジドバイアウトとは?」次の記事「M&Aとは」 >>

")