No250【2022年10月改正】後期高齢者医療費 自己負担限度額が2割に!いつから適用?経過措置は?単身と夫婦世帯での違いは?

75歳以上の方の「医療費自己負担額」が改正され、2022年10月より、「2割負担」の新しいテーブルが創設されます。

現行、75歳以上の方の医療費負担割合は、原則1割負担(一定の所得があれば3割負担)ですが、改正により、1割、3割負担のほか、2割負担という「テーブル」が追加されます。

今回は、「後期高齢者医療費」につき、各人の自己負担割合がどのように決まるのか?改正による影響等を中心にお伝えします。

目次 [hide]

1. 自己負担額はどこを見ればわかるのか?

(1) 後期高齢者医療制度とは?

75歳になると、健康保険や国民健康保険の被保険者ではなくなり、「後期高齢者医療制度」という別の制度の被保険者となります。

2022年10月以降、自己負担割合は、原則として1割ですが、一定以上の所得がある方は2割、現役並み所得者は3割負担となります。

(2) 健康保険証に負担額は記載

お手元の健康保険証の「一部負担金の割合」の箇所に、ご自身の負担割合が記載されています。

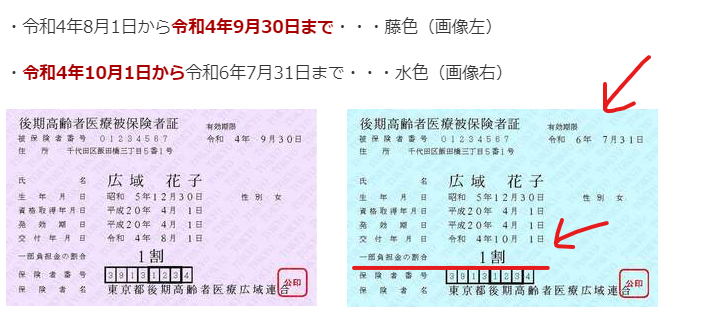

保険証は2年後とに更新されますが、今回の自己負担割合見直しに伴い、2022年度については、健康保険証が2回送られてきます(7月と9月)

2022年9月30日までは、藤色の保険証(左側)、2022年10月1日以降は水色の保険証(右側)となります。

十分ご留意ください。

【東京都後期高齢者医療広域組合HPより】

2. 現役世代と後期高齢者医療制度の比較

現役世代と、後期高齢者医療制度の自己負担割合(改正後)を比較すると、以下の通りです。

75歳以上の「後期高齢者医療制度」につき、新たに「2割負担」のテーブルが追加されています。

| 75歳以上(※) | 74歳まで(現役世代) | |

|---|---|---|

| 制度名 | 後期高齢者医療制度 | 健康保険・国民健康保険 |

| 自己負担割合 | ● 1割(一般・低所得) ● 2割(一定以上の所得、改正) ● 3割(現役並み所得者) |

● 3割 (小学校入学後~69歳) ● 2割(小学校入学前・70歳~74歳の高齢受給者) |

(※)65歳以上74歳以下で、「一定の障害」があると認定を受けた方も、後期高齢者医療制度への加入の選択が可能です。

3. 75歳以上の方の医療費自己負担割合はどのように決まるのか?

(1) 医療費負担割合(1割・2割・3割)を決定する基準は?

75歳以上の方の医療費負担割合(1割・2割・3割)を決定する基準は、①住民税課税所得の金額と②年金収入等の金額の2つのファクターとなります。①は所得ベース(税法上の考え方)、②は収入ベース(社会保険上の考え方)となっており、非常に・・ややこしい基準となっています。

| ① | 住民税課税所得とは? (税法上の考え方) |

● 毎年6月頃に市役所等から送られてくる住民税課税通知書の「課税標準」の額。前年収入-給与所得控除や公的年金等控除-所得控除(基礎控除や社会保険料控除等)の金額 |

|---|---|---|

| ② | 年金収入等(年金収入+その他の合計所得金額)とは?(社会保険上の考え方) | ● 毎年1月頃に日本年金機構から送付される公的年金等の源泉徴収票の「合計支払金額」。「公的年金等控除」差引前の年金収入額。(遺族年金・障害年金は含まない) ● その他の合計所得金額は、事業収入や給与収入から必要経費や給与所得控除差引後の金額 |

不動産や株の売却など、偶発的な収入・所得も含まれますので、短期的に医療費自己負担が増えるケースがある点にも十分ご留意ください。

(2) 改正後の医療費自己負担割合

今回、新たに2割負担になる方は、以下の要件のどちらも該当する方になります。

- 同じ世帯の被保険者の中に、住民税課税所得が28万円以上の方がいる(1人でもいたら満たす)。

- 同じ世帯の被保険者「年金収入」+「その他の合計所得金額」の合計額が、被保険者世帯1人の場合は200万円以上、世帯2人以上の場合は合計320万円以上。

2022年10月からの、75歳以上の方の「医療費自己負担割合」は以下の通りです(赤字が改正箇所)。単身世帯の場合と、2人以上の世帯で、自己負担割合を決める「課税所得や年金収入等」の金額基準が異なります。

① 同一世帯に被保険者が1人の場合

| 区分 | ① 住民税課税所得 | ② 年金収入+その他の 合計所得金額 | 自己負担割合 |

|---|---|---|---|

| 一般・低所得 | 28万円未満 | 1割 | |

| 一定以上の所得 | 28万円以上 | 200万未満 | 1割 |

| 200万以上 | 2割 | ||

| 現役並み所得者 | 145万円以上 | 3割 |

② 同一世帯に被保険者が2人以上いる場合

| 区分 | ① 住民税課税所得 | ② 年金収入+その他の世帯合計所得金額 | 自己負担割合 |

|---|---|---|---|

| 一般・低所得 | 全員が28万円未満 | 1割 | |

| 一定以上の所得 | 1人でも28万円以上 | 320万未満 | 1割 |

| 320万以上 | 2割 | ||

| 現役並み所得者 | 1人でも145万円以上 | 3割 |

● 「住民税課税所得」は、被保険者各人ごとに判断します(=1人でも超える方いれば×)。

● 収入額は「被保険者の合計額」で判断します。

●「その他の合計所得金額」とは、事業収入や給与収入等から必要経費や給与所得控除等を差し引いた後の金額です。

● 住民税非課税世帯の方は、1割負担となります。

③ 例外

上記表中の「現役並み所得者」(住民税課税所得が145万円以上)でも、以下の方は、現役並み所得者から除外され、上記表の「一般・低所得、一定以上の所得」の箇所で判定を行います。

● 「年金収入その他の合計所得金額」が383万円未満(1人の場合)、520万円未満(2人以上の場合)の方

● 昭和20年1月2日以降生まれの被保険者及び同一世帯の被保険者で、「住民税課税所得」の合計額が210万円以下の方。

4. 自己負担割合 判定の具体例

(1) 単身世帯のケース

⇒公的年金等控除 110万円

● 社会保険料10万円

● 基礎控除 43万円(住民税上の基礎控除)

公的年金等控除とは、公的年金等の収入に応じて、最初から認められる経費のようなものです。例えば、65歳以上の方で、公的年金収入が3,299,999円までの方は、公的年金等控除が110万円認められています(公的年金等雑所得以外の合計所得金額が1,000万円以下の場合)。

① 課税所得判定(住民税)

200万円(年金収入) - 110万円(公的年金等控除) - 10万円(社会保険料控除) -43万円(住民税基礎控除) = 37万円

⇒ 課税所得 28万円以上(145万円未満)に該当

② 年収判定(社会保険)

年金収入200万円(公的年金等控除差引前)

⇒ 年金収入その他所得 200万円以上に該当

③ 結論

両方とも要件満たすため、2割負担となります。

(2) 被保険者2人以上のケース

● 妻 年金収入 120万円(年金以外の所得なし、70歳以上)

⇒公的年金等控除 各110万円

● 社会保険料 どちらも各10万円とする

● 基礎控除 各43万円(住民税上の基礎控除)、夫の妻配偶者控除 38万円(住民税上の一般老人配偶者控除)

① 課税所得判定(夫・妻共通)

【夫】

200万円(年金収入) - 110万円(公的年金等控除) - 10万円(社会保険料控除) -43万円(住民税基礎控除)ー 38万円(老人配偶者控除) = △1万円 ⇒ゼロ

【妻】

120万円(年金収入) - 110万円(公的年金等控除) - 10万円(社会保険料控除) -43万円(住民税基礎控除)= △43万円 ⇒ゼロ

⇒ 課税所得 どちらも、住民税課税所得 28万円未満に該当

② 年収判定(社会保険)

年金収入200万円(夫)+年金収入120万円(妻)=320万円 (公的年金等控除差引前)

⇒ 世帯年金収入その他所得 合計320万円以上に該当

③ 結論

②は満たすが、①は満たさないため、1割負担となります。

(3)確定申告した方がよいケースも?

上記例題、「(1)単身世帯のケース」は、結果的に2割負担の結論となりましたが、年金収入200万円の例題の場合で、「住民税課税所得基準」でオーバーしている金額は、たったの9万円(37万円-28万円)です。一般的に、多くの高齢者の方は、医療費等の負担がありますので、確定申告することで「医療費控除」を行えば、「住民税上の課税所得」が28万円未満 ⇒ その結果、「1割負担」になるケースもあるかもしれません。

現在、年金収入400万円以下の場合は、原則として確定申告が不要ですが、改正により、微妙な所得ラインの方は、確定申告したほうがお得なケースもありそうです。

5. 経過措置その他

(1) 経過措置

今回の改正の影響により、2割負担となる方は、施行後3年間(2025年9月30日まで)は、1か月の外来等の窓口の自己負担増加額が、最大3,000円までの経過措置があります。

(入院の医療費は対象外)。

同一医療機関の場合は、上限額以上を窓口で支払わなくてよい取扱い、同一でない場合は、超過分については、事前に登録された「高額療養費」の口座に返金されます。

【例 1か月医療費金額 50,000円の場合】

| ① | 窓口負担割合 1割時(改正前) | 5,000円 |

|---|---|---|

| ② | 窓口負担割合 2割変更後 | 10,000円 |

| ③ | 自己負担増 (②-①) | 5,000円 |

| ④ | 自己負担増加額 上限額 | 3,000円 |

| 返金額 (③-④) | 2,000円 |

(2) 高額療養費の制度

なお、上記の経過措置とは全く別の制度として、「高額療養費」の自己負担額上限の制度があります(上限額は所得に応じた6区分)。

例えば、今回の後期高齢者医療費の改正で2割負担となった方が該当する「高額療養費上限額」は、外来上限1か月 18,000円、外来以外(入院等)は、世帯単位で別途57,600円となっています(その他、世帯合算など、別途軽減するしくみもあり)。

つまり、たとえ「医療費支出」の「自己負担額」が高くなった場合でも、「高額療養費」の制度があるため、「青天井」になるわけではありません。ご安心ください。

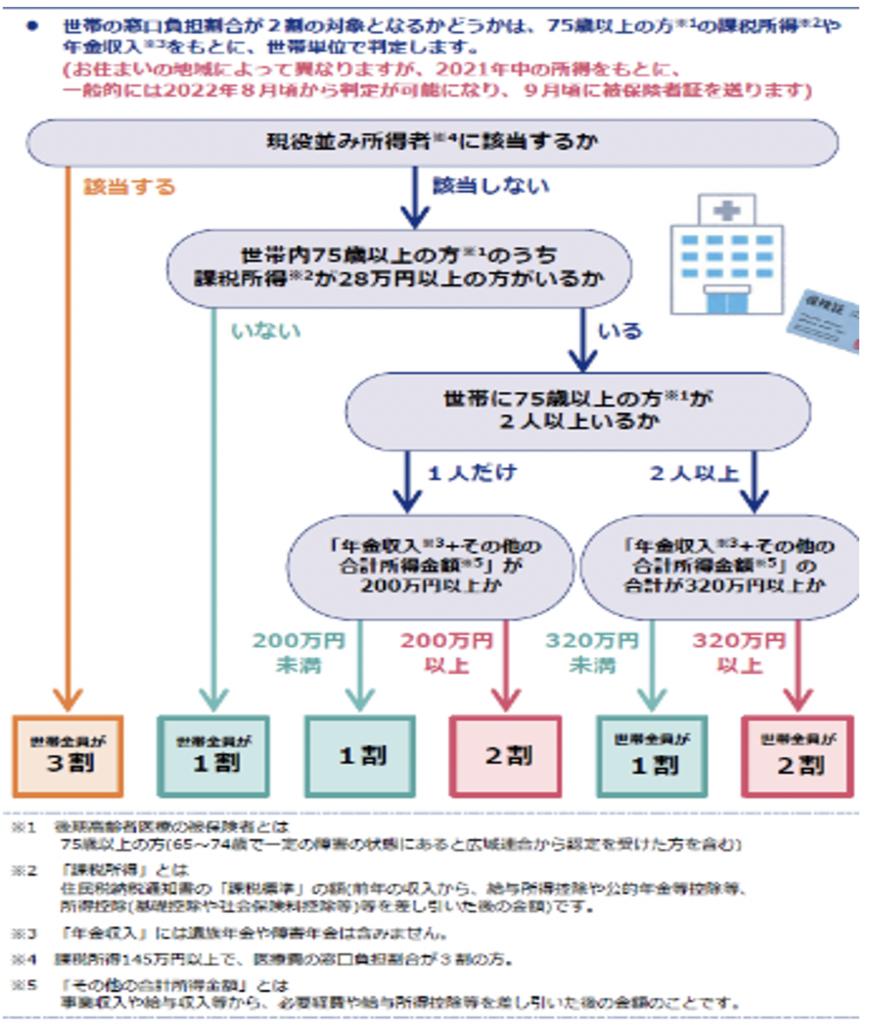

6. ご参考 後期高齢者医療制度 改正後の自己負担フローチャート(出典 厚生労働省)

7. 参照URL

厚生労働省令和3年度制度改正について(後期高齢者の窓口負担割合の変更等)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/newpage_21060.html

後期高齢者医療における窓口負担割合の見直し

https://www.mhlw.go.jp/content/000720039.pdf

住民税課税所得額(兵庫県後期高齢者医療広域連合)

https://www.kouiki-hyogo.jp/faq/1001616/1001702.html

(東京都中央区HP)

https://www.city.chuo.lg.jp/kurasi/kokikoreishairyoseido/_user_fhonen_time_20220511.html

(東京都後期高齢者医療広域連合・自己負担割合の見直し)

http://www.tokyo-ikiiki.net/easynavi/wariai/1001772.html

8. Youtube

YouTubeで分かる「75歳以上の後期高齢者医療費 自己負担限度額が2割」

】加入するメリット・会計処理・受取側の退職金の所得区分は?/ 特退共との違いは?")